来源:财联社

原标题:拆解2023年银行理财成绩单,投资者更加谨慎,买“稳”买短成主流|银行理财观察㊷

上周五,银行业理财登记托管中心发布了《中国银行业理财市场年度报告(2023)》,作为观测行业运行状态的重要参考,报告从规模、销售、产品结构等等维度亮出数据,固收产品占比已经达到96.34%,新发封闭式理财产品加权平均期限在 288 至 381 天之间(2022年为339-581天)。投资者风险偏好低在多方面影响着银行理财市场结构。

2023年,月度理财产品平均收益率为2.94%,同比上涨0.85%。整体来看理财市场变动轨迹,去年年初,在疫后经济修复的强预期下,叠加地产政策优化,信贷需求短期内快速增加挤占流动性,债市收益率整体上行。而2022年底的赎回潮影响仍有余波,所以一季度理财市场的存续规模也因此持续环比减少,到二季度开始企稳回升。进入下半年,依靠产品平滑机制尤其是在债强股弱的格局下,现金类产品和固收类产品等产品规模稳步增加。

产品结构指向投资者风险偏好低,买“稳”,买短成主流

招商证券廖志明团队在《2023年理财年报点评》中指出,2023年固收类理财业绩表现较好,投资者情绪逐渐修复,理财规模触底回升。2023年一季度,随着债市回暖,理财产品净值持续修复,破净率迅速从20%下降至5%以内,4月-6月破净率呈现震荡态势,Q3破净率抬升,Q4破净率震荡。截至2023年12月末,理财公司公募理财产品破净率4.36%。混合类产品破净率显著高于固收类。

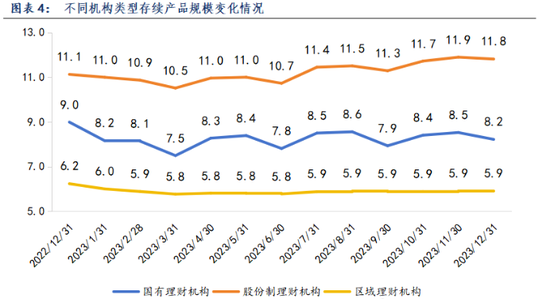

2023 年,全国共有 228 家银行机构和 31 家理财公司累计新发理财产品 3.11 万只,累计募集资金57.08 万亿元。截至 2023 年末,全国共有 258 家银行机构和 31 家 理财公司有存续的理财产品,共存续产品 3.98 万只,较年初增加 14.86%;存续规模 26.80 万亿元。分机构来看,国有理财机构规模变动最大,区域性理财机构规模最稳定。

某股份制银行分析师对财联社表示,国有理财机构对财富管理重视程度不及股份行,客户平均风险偏好更低,同时理财子与母行联系紧密,季末时点会有资金回表现象,这些因素会导致国有理财子相对于其他理财机构规模波动更大。

理财产品结构上从多个维度反映着去年投资者的风险偏好较低。根据《报告》显示,2023 年,新发封闭式理财产品加权平均期限在 288 至 381 天之间(2022年为339-581天)。1 年以上的封闭式产品存续规模占全部封闭式产品的比例为 67.02%,较年初减少 5.58 个百分点。

固定收益类产品存续规模在理财产品存续规模的占比达 96.34%,较年初增加 1.84 个百分点;混合类产品占比为 3.21%,较年初减少 1.89 个 百分点;现金管理类理财产品存续规模为 8.54 万亿元, 占全部开放式理财产品存续规模的比例为 40.32%,较年初上升 2.02 个百分点。权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为 0.08 万亿元和 0.04 万亿元。

从风险等级来看,截至 2023 年末,风险等级为二级 (中低)及以下的理财产品存续规模为 24.87 万亿元,占比 92.80%(去年占比为88.73%);风险等级为四级(中高)和五级(高)的理 财产品存续规模为 0.19 万亿元,占比 0.71%。

普益标准在研报《2023年银行理财市场大盘点》中指出,在宏观环境“不确定性”因素加剧及存款利率“一降再降”的背景之下,投资者流动性需求持续高企,银行理财机构亦在底层资产关注现金及银行存款、同业存单等高流动性资产,以满足投资者需求。

理财公司积极拓展代销渠道,行业规范性提升

从去年理财表现两个方面可以看出理财市场的专业性和规范性进一步提升。一是,有存续理财产品的中小银行机构数量250家减少至235家,其理财产品市场份额也进一步由13.4%下降至12.2%,而理财公司的存续理财产品规模增长至22.5万亿,市场占比稳步上升至86%(截至目前已设立32家理财公司)。二是,净值型理财规模进一步提高,截至2023年末,净值型理财产品存续 规模 25.97 万亿元,占比为 96.93%,较年初增加 1.46 个百分点。

2023 年,理财公司不断拓展母行以外的代销渠道,母行代销金额占比持续下降。已开业的 31 家理财公司中,3 家理财公司的理财产品仅由母行代销,28 家理财公司的理财产品除母行代销外,还打通了其他银行的代销渠道。截至 2023 年末,全市场有 491 家机构代销了理财公司发行的理财产品,较年初增加 163家。

财联社了解到,拓展代销渠道不但可以利用代销机构来快速拓展客户群体,也可以减少运营、宣传等管理成本。另外,与直销相比,代销方式不需要建设自营APP。

不过,也不是所有理财公司都有迫切的代销需求。业内机构专家对财联社表示,国有理财公司由于母行客户资源丰富,同时对规模的诉求并不是那么高,渠道数量相对较少。另外,考虑到与代销能力强的银行有一些竞争冲突的可能性,所以相关的银行相对审慎一些。

国信证券在相关研报中指出,2024年考虑到存款端降息和社融规模增速,预计银行理财行业保持10%增长,产品结构随资产轮动而调整,多资产策略仍有期待。可能的政策风险在于,监管对高成本存款、信托嵌套平滑收益等手段的关注;可能的政策机会在于,跨境类理财产品额度放开、对公存款业务放开、理财在非存款类渠道销售放开等。